理解しておくべきポイント

①がん保険に入る前に90日間の免責期間(待ち期間)があることが多い。免責期間(待ち期間)とは、がんが発症していても自覚症状がない場合があるので、加入から3ヶ月程度に設定されている待期期間のこと。

※がん保険でも免責期間がないタイプの商品もあったり、医療保険でも免責期間があるタイプの保険もある。

②がんと診断された場合でも給付金が受け取れない場合もある。

下記のポイントになっている保障条件によって給付金が受け取れない場合も出てくるのでしっかり理解しておきましょう。

1.内容を決める

- がんになった時にバランスよく保障があるバランス型(一番多いタイプ)

- まとまったお金が受け取れる診断一時金充実型(まとめて受け取れるので便利)

- 実際にかかった治療費を受け取れる治療費実損補てん型(健康保険が効かない先進医療も対象なので治療の幅が広がる) ※定期保険なので期間が切れると更新で保険料が上がるのがデメリット

2.期間を決める

- 一定の期限があり、更新しないと保障が切れてしまうが保険料が割安な「定期がん保険」

- 保障が一生涯続き、保険料は上がらないが一時的な出費としては割高な「終身がん保険」

定期保険と終身保険のメリット、デメリットは他の医療保険とさほど変わりません。

こちらの記事↓を参考にしてみて下さい^^

定期医療保険と終身医療保険てどっちがいいの?

3.商品を決める(がん保険を選ぶとき、決め手とするポイント)

- がん保険の保障金のメインである診断一時金は1回だけではなく複数複数回支払われるか?(診断されたら100万円などまとまった一時金が支払われる)

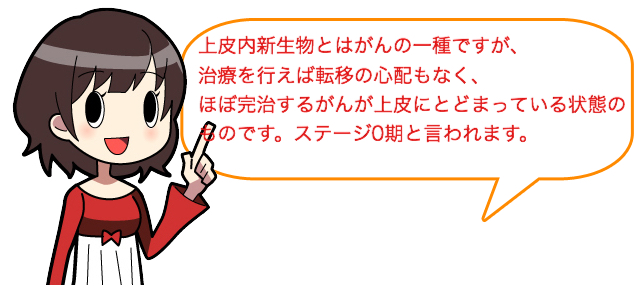

- 上皮内新生物でも支払いの対象となるか?(女性特有のがんは上皮内新生物と診断されるケースが多い)

- 通院特約の給付金(1日10,000円など決まった金額)の支払条件を確認する

- 抗がん剤特約(10万円など設定した給付金)は必要か?

- 保険料が免除される保険料免除特約(がんと診断されたら保険料が免除になる特約)があるかどうか

詳しくはこちら↓^^

がんでよく聞く「上皮内新生物」と「悪性新生物」のちがいとは?

※通院の保障期間

※入院しなくても通院をすれば給付金の対象となるか?

※どの治療でも給付金の対象となるのか?

※ホルモン療法も対象となるのか?

※保険期間が10年の場合があるので十分か?

※保険料は割高なので払えるか?

4.保険料を決める

支払いを続けられるよう、無理のない金額を設定します。

もちろん他の医療保険などとセットで検討することが必要です。

医療保険の中にもがん保険を特約として付ける事ができることもあるので、保障内容がかぶらないよう加入して下さい^^

保険の窓口で相談してみると良い組み合わせや無駄な部分を省いた保険を紹介してくれると思います(´∇`)ノ

【保険料をコストオフ】

保険料を抑えるための方法や保険の選び方、おすすめの保険やメリットデメリットなどまとめています。

保険の基礎基本

- 保険は入った方がいい?

- 【保険選びの基本的考え】保険選びの簡単な段取り

- 保険料を損せずに支払う方法はあるの?

- 保険会社が倒産したらどうなるの?

保険金は受け取れる? - 満期保険金・解約返戻金を受取ると税金はかかるの?

- 保険は節税になる?保険料控除とは?

- 保険は契約後クーリングオフできるの?

医療保険

- 健康保険があるのに医療保険に入る理由とは?

- 医療保険はいつからいつまで必要?

- 子供の医療保険はいつから必要?

- 定期医療保険と終身医療保険てどっちがいいの?

- 持病があっても入れる保険、引受基準緩和型医療保険とは?

- 医療保険に加入するメリット・デメリットは?

- 医療保険の支払い方法は?有期払いと終身払いどっちが得?

- 子供ができる前に!妊娠中の医療保険の加入条件

- 日帰り入院保障の基準、保障は本当に必要?

- 【医療保険の選び方】医療保険を選ぶ時、具体的に決める事は?

- 共済と医療保険の違いって?比較とメリット・デメリット

- 医療保険についているセカンドオピニオン(T-PEC)とは?

- ティーペックの費用とT-PEC付き保険会社の保険料比べてみた

生命保険

- 養老保険とは?メリット・デメリットと目的

- 生命保険は何歳から必要?そしていつまで必要?

- 【生命保険の選び方】生命保険を選ぶ時、具体的に決める事は?

- 生命保険の保障金額は最低現いくら必要?必要保障額の目安

- 解約返戻金とは?保険料が割安の低解約返戻金型保険は本当にお得?

- 生命保険と医療保険をバラバラに入る理由は?生命保険のメリットデメリット

- 収入保障保険とは?生命保険・学資保険の代わりになるって本当?

学資保険

- 学資保険の目的は?学資保険のメリットデメリット

- 学資保険はいつ加入すればいいの?

- 学資保険は必要なの?学資保険が必要な人と子供一人にかかる学費の目安

- 【学資保険の選び方】学資保険を選ぶ時、具体的に決めることって?