本来、生命保険の死亡保険金は相続税の対象です。

ちなみに平成27年から相続税が改正で増税と、相続税の基礎控除額が引き下げとなりました(´□`;)

3,000万円+(600万円×法定相続人の人数)=基礎控除額

ですが、一定の範囲で遺族の生活を守るため、非課税枠というものがあるんです!

これを生かして相続税を節税できる方法があるんです。

生命保険を相続税対策に使うメリット

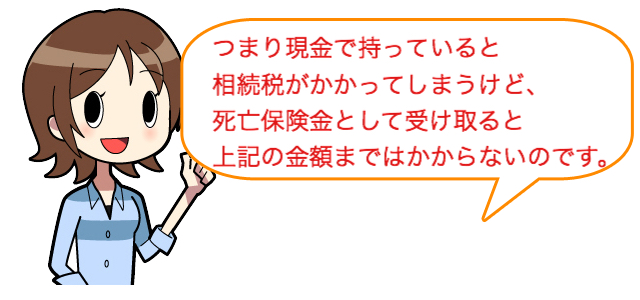

【非課税枠の活用】非課税枠という、一定金額まで税金がかからない範囲があります。

遺族の生活を守るために「500万円×法定相続人の数=相続税がかからない金額

例)夫が亡くなり、妻と子供1人が遺産1,500万円を受け取るとき

500万円×2人=1,000万円が非課税 残り500万円は相続税がかかります。

【遺産分割でもめない】

不動産や現金でお金があるともめてしまいそうですが、予め生命保険で複数の受取人を指定しておけばスムーズに分割できますよね。

加入者が生前に自分で受取人を決める事ができるし、遺言と同じ効果があります。

【納税資金準備】

たくさんの遺産を受け取ると、もちろんそれにかかる税金(相続税、固定資産税など)を支払うことになりますが、遺産分割協議が終わるまで口座からお金が引き出せなくなったりしてしまいます。

協議が長引けば受け取るのも先延ばしになってしまいますが、死亡保険金として受け取るなら手続きをして1週間くらいで受け取れるようです♪

相続税対策に使う具体的な方法

生命保険の中でも死亡保障が一生涯続く終身保険に加入します。

支払い方法は月々、年払い、一時払いとありますがいずれにしても

払い込んだ保険料より死亡保険金の方が高い保険があるのでそれが最適です。

【ポイント】

子供が保険料を払い親が保険に加入します。

その支払いのお金は110万円(贈与税の基礎控除額)以内を毎年子供に贈与しておきます。

そして受取人を子供本人にしておけば相続税・贈与税などかからず、一時所得として受け取れたりするという裏ワザもあります^^ 一時所得の方が税金が安いらしい(´∇`)ノ

さらに詳しく知りたい方は国税庁ホームページをご覧下さい^^

【保険料をコストオフ】

保険料を抑えるための方法や保険の選び方、おすすめの保険やメリットデメリットなどまとめています。

保険の基礎基本

- 保険は入った方がいい?

- 【保険選びの基本的考え】保険選びの簡単な段取り

- 保険料を損せずに支払う方法はあるの?

- 保険会社が倒産したらどうなるの?

保険金は受け取れる? - 満期保険金・解約返戻金を受取ると税金はかかるの?

- 保険は節税になる?保険料控除とは?

- 保険は契約後クーリングオフできるの?

医療保険

- 健康保険があるのに医療保険に入る理由とは?

- 医療保険はいつからいつまで必要?

- 子供の医療保険はいつから必要?

- 定期医療保険と終身医療保険てどっちがいいの?

- 持病があっても入れる保険、引受基準緩和型医療保険とは?

- 医療保険に加入するメリット・デメリットは?

- 医療保険の支払い方法は?有期払いと終身払いどっちが得?

- 子供ができる前に!妊娠中の医療保険の加入条件

- 日帰り入院保障の基準、保障は本当に必要?

- 【医療保険の選び方】医療保険を選ぶ時、具体的に決める事は?

- 共済と医療保険の違いって?比較とメリット・デメリット

- 医療保険についているセカンドオピニオン(T-PEC)とは?

- ティーペックの費用とT-PEC付き保険会社の保険料比べてみた

生命保険

- 養老保険とは?メリット・デメリットと目的

- 生命保険は何歳から必要?そしていつまで必要?

- 【生命保険の選び方】生命保険を選ぶ時、具体的に決める事は?

- 生命保険の保障金額は最低現いくら必要?必要保障額の目安

- 解約返戻金とは?保険料が割安の低解約返戻金型保険は本当にお得?

- 生命保険と医療保険をバラバラに入る理由は?生命保険のメリットデメリット

- 収入保障保険とは?生命保険・学資保険の代わりになるって本当?

学資保険

- 学資保険の目的は?学資保険のメリットデメリット

- 学資保険はいつ加入すればいいの?

- 学資保険は必要なの?学資保険が必要な人と子供一人にかかる学費の目安

- 【学資保険の選び方】学資保険を選ぶ時、具体的に決めることって?